Facendo seguito all’articolo “Capre da latte: andamento della produzione, struttura aziendale ed economia attuali” pubblicato in Ruminantia Mese di Luglio 2018, proponiamo un approfondimento (tratto dal lavoro di Pulina et al. del 2018) sul settore primario e sulla trasformazione del latte di pecora, con particolare attenzione a Francia, Grecia, Italia e Spagna.

PANORAMA MONDIALE DELLE PECORE DA LATTE

Per quanto riguarda il latte ovino, l’Asia è il principale produttore (45,6%), seguita da Europa (29,0%) e Africa (24,5%). C’è inoltre una produzione molto piccola, ma in crescita, in America del Nord e del Sud (0,9%) e in Oceania (<0,1%). La produzione di latte in Asia (in particolare, Cina e Turchia), Africa e America è bassa (32-35 L/pecora/anno). I paesi confinanti con il Mediterraneo e il Mar Nero allevano il 27,1% delle pecore e producono il 41,4% del latte ovino mondiale; tra questi troviamo la Grecia (16,6%, 106 L/pecora), la Spagna (12,6%; 243 L/pecora) l’Italia (9,9%; 82 L/pecora) e la Francia (6,8%, 239 L/pecora). Questi 4 paesi dell’Unione Europea (qui di seguito chiamati FGIS) producono il 45,8% del latte ovino totale prodotto nelle regioni del Mediterraneo e del Mar Nero e il 12,9% del latte ovino del mondo (FAOSTAT, 2018). In particolare, nonostante il mantenimento di approcci tradizionali e locali, FGIS hanno sviluppato sistemi produttivi moderni caratterizzati da razze specializzate per la produzione di latte, allevamenti tecnicamente avanzati e impianti di trasformazione commerciale per ottenere formaggio (tra i quali i prodotti DOP svolgono un importante ruolo commerciale e un mercato internazionale in crescita) e yogurt. I principali paesi importatori sono USA e Germania, mentre l’Italia è leader nelle esportazioni di formaggi ovini (36% delle quote di mercato).

IL SETTORE DELLE PECORE DA LATTE IN FGIS

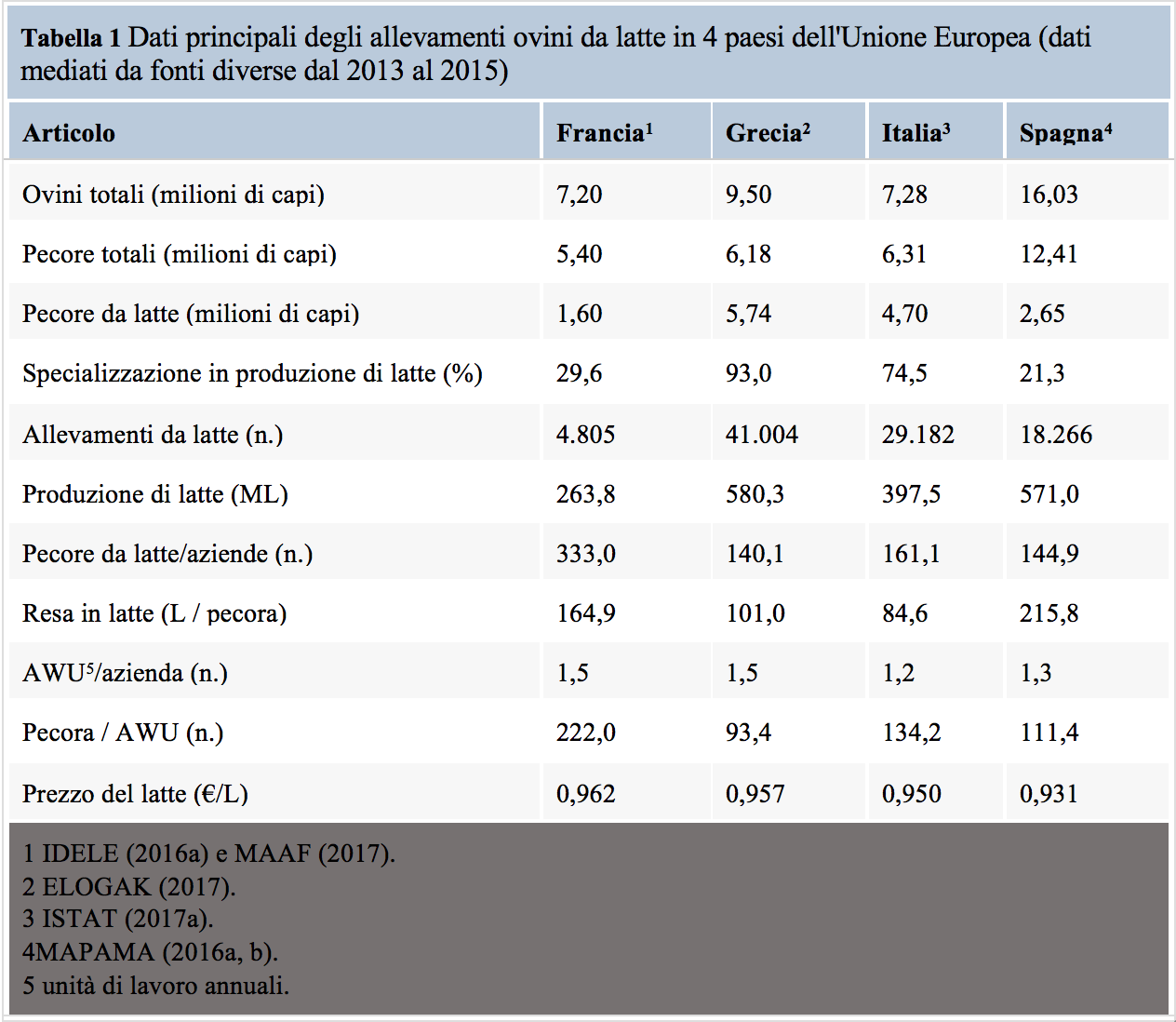

In Francia, il latte ovino rappresenta lo 0,4% della produzione agricola totale (total agricultural output – TAO) e l’1,1% della produzione zootecnica (livestock output – LO) (MAAF, 2017; INSEE 2018). Il settore ovino francese è moderatamente grande con una bassa specializzazione nel settore lattiero-caseario. La maggior parte degli allevamenti di ovini da latte sono semi-estesi, con una moderata resa (165 L/pecora) e con impiego del latte raccolto principalmente nelle industrie lattiero-casearie per la produzione di formaggi (Bellet et al., 2017). Oltre l’85% degli allevamenti di pecore da latte si trova in zone montuose (Massiccio Centrale, Pirenei e Corsica), dove le razze ovine locali vengono allevate con sistemi di produzione stagionali. Le pecore della razza Lacaune ad alto rendimento (289 L/pecora) producono latte per l’industria del Roquefort. Negli ultimi 50 anni, sono stati attuati schemi di allevamento efficienti per migliorare la composizione del latte e la morfologia delle mammelle (Barillet et al., 2016). Poco più della metà di tutti gli allevamenti ovini francesi è specializzata nella produzione di latte. Il prezzo medio del latte ovino pagato agli allevatori dall’industria lattiero caseariaa è aumentato solo del 12% nell’ultimo decennio (cioè, da € 0,871/L del 2004 a € 0,975/L nel 2015; IDELE, 2017). La produzione di formaggio in azienda non è pratica comune negli allevamenti ovini francesi. Inoltre, La produzione dei 3 formaggi ovini DOP (Roquefort, Ossau-Iratye Brocciu) rappresenta il 35% della produzione totale di formaggio di pecora in Francia (Creusat et al., 2015). Dal punto di vista economico, il punto di pareggio (cioè quando il reddito lordo equivale al costo totale) in Francia è compreso tra 1,28 €/L di latte per Roquefort e € 1,76/L per i Pirenei occidentali.

In Grecia, il latte ovino contribuisce al TAO per il 9,4% e al LO per il 43% (ELOGAK, 2017; ELSTAT, 2017). La specializzazione nel settore è la più elevata e, in UE, la Grecia è leader nella produzione di latte ovino, utilizzato principalmente per ottenere la Feta DOP (almeno 70% latte ovino, il resto latte caprino), prodotto più importante per le esportazioni nel settore agricolo. L’allevamento è caratterizzato da un’ampia diversità di sistemi, che vede la coesistenza di aziende estensive con limitato uso di input, sistemi di allevamento tradizionali a bassa produttività, ed aziende intensive. Le razze principalmente allevate sono la Karagouniko (143 L/pecora), la Lesvou (157 L/pecora) e la razza ad alto rendimento Chios (303 L/pecora). Vi sono poi altre razze prodotte incrociando razze locali con montoni di razze importate ad alto rendimento [come Frizarta (234 L/pecora)]. Dal punto di vista economico, l’attuale crisi economica, che ha determinato elevati prezzi degli input, prezzi del latte bassi e stress finanziario, ha colpito anche il settore delle pecore da latte greco, inficiando principalmente le aziende agricole intensive. Grazie soprattutto alle basse dotazioni di capitale e all’uso intensivo del lavoro familiare, gli allevamenti di tipo estensivo hanno risentito meno della crisi economica. Infine, i prezzi del latte ovino greco durante l’ultimo decennio sono stati, in media, costanti ed elevati (€ 0,951/L). Il punto di pareggio stimato per la Grecia è di € 0,85/L di latte per le aziende intensive di Chios e di € 1,14/L per le aziende estensive (gruppi transumanti).

In Italia, il latte ovino contribuisce per lo 0,7% al TAO e per il 2,4% al LO (ISTAT, 2017 a, b). Le pecore da latte rappresentano il 75% di tutta la popolazione ovina italiana, con allevamenti di tipo semi-estensivo che utilizzano principalmente pascoli naturali per l’alimentazione. Il pascolo è stagionale e varia in base alla posizione e all’altitudine alla quale si trovano le aziende. Il numero di pecore da latte è diminuito gradualmente nell’ultimo decennio (-1,15% all’anno) e drammaticamente nel 2015 (-0,5 milioni) a causa di una grave epidemia di blue tongue. Nello stesso periodo, la quantità di latte ovino è diminuita solo dello 0,6%/anno, ma ha raggiunto il rendimento più basso (85 L/pecora) tra i FGIS. La popolazione ovina da latte è concentrata principalmente in Sardegna (21,8%) ed in Sicilia (11,3%), e nelle regioni dell’Italia centrale (Toscana, Umbria, Marche, Lazio e Abruzzo), che rappresentano insieme il 21,8% del totale degli ovini da latte. Le razze impiegate sono soprattutto Sarda (80 %; 201 L/pecora), Comisana (13%; 159 L/pecora), Valle del Bellice (3%; 163 L/pecora) e Massesse (4%; 129 L/pecora) in Toscana. Il reddito principale negli allevamenti ovini italiani proviene dal latte (72%), seguito dalle vendite di agnelli da latte o agnelli leggeri (21%) e dai sussidi (7%). La componente principale dei costi è legata al lavoro agricolo (38%), seguito da costi variabili (29%), di cui il 77% corrispondo a costi per l’alimentazione. Il prezzo del latte è variato considerevolmente negli ultimi anni, passando da € 0,85/L nel 2014 a € 1,05/L nel 2016 e poi diminuendo drasticamente a € 0,70/L nel 2017. Il punto di pareggio stimato per gli allevamenti ovini italiani è di 0,95 €/L di latte. Il 71% del latte ovino viene lavorato dall’industria lattiero-casearia. Il 30% del latte ovino è destinato alla produzione di Pecorino Romano DOP, principale formaggio ovino prodotto in Italia e leader nel commercio internazionale dei formaggi ovini.

Per quanto riguarda il settore delle pecore da latte in Spagna, il latte ovino contribuisce per il 2% al TAO e per il 3,2% al LO (MAPAMA, 2016b). la Spagna è seconda per popolazione ovina (dopo il Regno Unito), di cui il 21% è destinata alla produzione di latte ovino in UE. La grande quantità di latte ovino prodotto in Spagna (571,0 kt) è principalmente il risultato dell’alto rendimento ottenuto per pecora. Le razze utilizzate per la produzione di latte introdotte negli ultimi 30 anni sono specializzate, tutte ad alto rendimento: Assaf(400 L/pecora), e Lacaune (350 L/pecora), che sono ampiamente diffuse in tutto il paese, che convivono con razze locali selezionate attraverso schemi efficaci. I capi sono allevati in sistemi intensivi, o allevate con altre razze locali a duplice attitudine in sistemi tradizionali semi-estensivi. I redditi e i costi degli allevamenti ovini variano notevolmente con il sistema di produzione e in base alla Comunità autonoma. I prezzi del latte di pecora hanno oscillato drammaticamente negli ultimi anni in Spagna. Il forte aumento (22,8%) osservato dal 2005 al 2015 (da € 0,791/L a € 0,971/L) ha sostenuto l’espansione dell’industria ovina spagnola durante la recente crisi economica (MAPAMA, 2016a). Tuttavia, dal 2016, il prezzo del latte (€ 0,885/L) è diminuito abbastanza da minacciare la sopravvivenza degli allevamenti ovini meno competitivi. Data la notevole diversità dei sistemi di produzione di ovini da latte che coesistono in Spagna, il punto di pareggio stimato per diversi tipi di allevamenti ovini da latte varia tra € 0,6/L e € 1,1/L di latte. La maggior parte del latte ovino è trasformato in formaggi a pasta dura nelle industrie casearie locali (93,9% MAPAMA, 2016a), la restante parte è lavorata in caseifici artigianali per la vendita diretta. Una consuetudine del settore lattiero-caseario spagnolo è la miscelazione di latte ovino con altri tipi di latte. Nonostante questo, e sebbene il consumo di formaggio pro-capite sia basso (9,6 kg/abitante), la Spagna è risultata leader nella produzione di formaggio nel 2015 in UE. Dei 6 formaggi DOP ovini prodotti in Spagna, il Manchego, di Castilla-La Mancha, è il più prodotto (85,4%). Il 54% dei formaggi di pecora DOP spagnolo (9,3 kt) viene esportato, la maggior parte al di fuori dell’UE (58%), con gli Stati Uniti come destinazione principale. Di fatto, la Spagna è recentemente diventata il secondo esportatore di formaggi ovini negli Stati Uniti (USDA-FAS, 2016).

STRATEGIE PER IL MIGLIORAMENTO IN FGIS

I settori dei piccoli ruminanti da latte rappresentano una parte minore delle economie agricole di Francia, Italia e Spagna (rispettivamente 0,9, 0,9 e 1,8% degli UAT) e una parte più rilevante in Grecia (8,8% degli UAT). Questi valori sono il risultato della relazione inversa che esiste tra le industrie lattiero-casearie ovine e caprine e il reddito nazionale, e sono legati alla disponibilità di risorse per altri tipi di produzioni agricole. Tuttavia, questi valori indicano anche una certa diversità tra FGIS e l’importanza delle caratteristiche socio-culturali e delle tradizioni locali legate all’offerta di alimenti ed alle diete tradizionali.

Complessivamente, l’industria delle pecore da latte FGIS ha la più alta specializzazione in Grecia e in Italia (rispettivamente il 93 e il 75% di pecore), seguita da Francia e Spagna (rispettivamente il 30 e il 21% di pecore). Le pecore da latte sono concentrate in alcune regioni specifiche di ciascun paese e si basano su razze ovine locali, incrociate o importate, che vengono allevate principalmente in sistemi semi-intensivi e intensivi. Le dimensioni degli allevamenti di pecore da latte variano da piccole (140-161 pecore/azienda) in Grecia, Italia e Spagna a media in Francia (333 pecore/azienda), con un rendimento che varia da basso (85 e 101 L/pecora in Italia e in Grecia, rispettivamente) a medio (165 e 216 L/pecora in Francia e Spagna, rispettivamente), mostrando notevoli margini di miglioramento.

Alcune delle principali caratteristiche di FGIS possono essere considerate come prospettive interessanti per il futuro sviluppo del settore ovino. Considerando i FGIS come paesi chiave, ci sono diverse priorità strategiche da tenere in considerazione per favorire lo sviluppo delle industrie lattiero-casearie ovine in questi paesi. In Francia, il settore delle carni ovine deve adattare la produzione alle esigenze del mercato, in particolare per quanto riguarda la crescita del mercato dei prodotti freschi. Una priorità assoluta per il settore lattiero-caseario ovino francese è l’aumento del latte destinato alla produzione di formaggi ovini DOP. Questa evoluzione richiede un cambiamento nel programma delle stagioni di mungitura, iniziando prima in autunno e proseguendo durante l’estate. Allo stesso tempo, sarebbe necessario adattare le tecniche di produzione, tenendo in considerazione i cambiamenti futuri (ad esempio, la volatilità dei prezzi e i rischi climatici), consentendo nel contempo alle condizioni di vita degli allevatori di migliorare e stimolare il rinnovamento generazionale in Francia.

La Tabella 2 riassume i principali punti sui quali FGIS dovrebbero concentrare le proprie priorità per consentire uno sviluppo del settore lattiero-caseario ovino.

BIBLIOGRAFIA

Tendenze attuali della produzione, delle strutture agricole e dell’economia dei settori ovino-caprino

Current production trends, farm structures, and economics of the dairy sheep and goat sectors

Pulina,* M. J. Milán,† M. P. Lavín,‡ A. Theodoridis,§ E. Morin,# J. Capote,‖ D. L. Thomas, A. H. D. Francesconi,*1 and G. Caja†

Dairy Sci. 101:1–15

doi.org/10.3168/jds.2017-14015

© American Dairy Science Association®, 2018

About the Author: Redazione Ruminantia

Scopri i Partner di Ruminantia

Da leggere - Febbraio 2025