Il settore dei piccoli ruminanti è caratterizzato da una certa diversità tra i vari paesi a livello mondiale, così come a livello europeo. Tuttavia, si tratta di un’industria con un certo potenziale di miglioramento. Nell’Unione Europea, Francia, Grecia, Italia e Spagna hanno una certa importanza per quanto riguarda l’industria lattiero-casearia legata ai piccoli ruminanti. Qui di seguito, viene proposto un focus (tratto dal lavoro di Pulina et al. del 2018) sul settore primario e sulla trasformazione del latte di capra, con particolare attenzione a Francia, Grecia, Italia e Spagna.

INTRODUZIONE

Nel mondo ci sono circa 2.200 milioni di pecore e capre di cui il 20,8% è destinato alla produzione lattiero-casearia. Nonostante l’elevato numero di capi, il latte ovino e quello caprino corrispondono solo all’1,3 e all’1,9%, rispettivamente, della produzione mondiale di latte nel 2016 (799 Mt), essendo bovini (83,1%) e bufali (13,1%) i produttori più importanti. Negli ultimi 50 anni, la produzione mondiale di latte di pecora e capra è più che raddoppiata e, se si manterrà questa tendenza, si prevede un ulteriore aumento di circa 2,7 Mt (+26%) e 9,7 Mt (+53%), rispettivamente, entro il 2030 (Figura 1). Gli allevamenti di ovini e caprini si trovano principalmente nelle aree subtropicali-temperate di Asia, Europa e Africa. L’utilizzo del latte ovino e del latte caprino è principalmente quello di materia prima nella produzione di prodotti lattiero-caseari, consumati a livello domestico oppure venduti come prodotti di qualità e tradizionali.

In un contesto di crescente importanza a livello mondiale dell’industria lattiero-casearia ovina e caprina, l’obiettivo dello studio condotto da Giuseppe Pulina et al. (2018) è di descrivere le tendenze produttive attuali, le strutture agricole e i risultati economici del settore lattiero-caseario ovino e caprino, con particolare attenzione ai paesi europei mediterranei in cui è attualmente più sviluppato (es. Francia, Grecia, Italia e Spagna – qui di seguito, denominati FGIS).

Nei successivi paragrafi, riportiamo i risultati relativi all’andamento del settore caprino (il settore ovino verrà trattato nel numero di agosto di Ruminantia Mese).

Figura 1 – Tendenze della produzione mondiale di latte ovino e caprino dal 1960 al 2016 (linea continua) e previsioni fino al 2030 stabilite utilizzando il modello delle serie temporali (linea tratteggiata)

PANORAMA MONDIALE DELLE CAPRE DA LATTE

Nonostante la popolazione di capre da latte sia più ridotta rispetto a quella delle pecore da latte, la produzione di latte caprino è superiore di circa il 50% (FAOSTAT, 2018) ed è principalmente concentrata in Asia (52,7%) ed Africa (25,7%). L’Europa (16,6%) e l’America (4,9%) contribuiscono alla produzione mondiale di latte di capra, mentre la produzione in Oceania è ancora trascurabile (<0,1%). Inoltre, la popolazione caprina si concentra maggiormente nelle zone aride, nei paesi a basso reddito e con deficit alimentari. Nonostante la correlazione concentrazione-reddito basso, troviamo capre da latte anche nei paesi ad alto reddito e tecnologicamente avanzati. La resa media mondiale di latte è superiore a quella delle pecore da latte, e varia ampiamente da continente a continente (49 a 290 L/capra), in base ad attitudine produttiva e livello tecnico degli allevamenti e dell’industria lattiero-casearia. La più alta produzione di latte per capra si ha in Europa, producendo il 16,6% del latte di capra mondiale con solo il 4,3% della popolazione di caprini. Complessivamente, FGIS (Francia, Grecia, Italia e Spagna) produce il 49,2% del latte di capra nelle regioni del Mediterraneo e del Mar Nero e il 9,4% del latte di capra mondiale (FAOSTAT, 2018). La partecipazione di questi 4 paesi allo sviluppo della conoscenza delle capre da latte è inferiore a quella delle pecore da latte e solo l’8,1% delle pubblicazioni di ricerca recuperate su capre da latte sono state prodotte in FGIS. A differenza dell’industria delle pecore da latte in FGIS, la maggior parte delle razze di capre ha duplice impiego; solo alcuni allevamenti sono specializzati nella produzione di latte.

IL SETTORE DELLE CAPRE DA LATTE IN FGIS

Per quanto riguarda il settore delle capre da latte, in Francia esso rappresenta lo 0,5% del TAO (output agricolo totale) e l’1,3% del LO (output allevatoriale) (MAAF, 2017 , INSEE, 2018). La popolazione caprina francese è costituita da 1 milione di capre da latte, con produzione media di 589 L/capra e un alto grado di specializzazione. Le razze principalmente allevate sono quelle alpine (886 L/capra) e la Saanen (946 L/capra), molto versatili in vari sistemi di produzione, e le locali come Poitevine (516 L/capra), Pirenei o Corsica, adatte a sistemi di allevamento estensivo. La maggior parte delle mandrie è costituita da una media di 190 capre, sebbene il 77% delle fattorie abbia meno di 100 capre, allevate su pascolo (Perrot et al., 2013).

Solo la metà delle fattorie di capre francesi consegnano il loro latte all’industria lattiero-casearia. Tuttavia, solo un terzo di queste aziende agricole è completamente specializzato nella produzione di capre da latte. Gli altri due terzi hanno anche colture da reddito (29%) o bovini da carne (22%). Nel settore francese delle capre da latte, la produzione di latte è la principale fonte di reddito, contribuendo enormemente al reddito lordo (dal 90% al 93%). La composizione dei costi di produzione varia sostanzialmente con il tipo di azienda agricola. Per gli agricoltori che consegnano latte alle industrie lattiero-casearie, il costo maggiore è l’alimentazione delle capre (49%), mentre per coloro che producono formaggio in azienda, il costo del lavoro è il più alto (47%, IDELE, 2017). Il prezzo medio del latte di capra pagato agli allevatori dal settore lattiero-caseario è aumentato del 35% nell’ultimo decennio (cioè da 0,514 €/L nel 2004 a 0,695 €/L nel 2015 IDELE, 2017), con il punto di pareggio stimato di € 0,85/L per le aziende che consegnano latte alle imprese lattiero-casearie e € 2,96/L per i produttori di formaggio in azienda. La maggior parte del latte (78%) viene trasformato in formaggio o yogurt. I formaggi a latte di capra DOP rappresentano il 7% della produzione di formaggio di capra in Francia (Creusat et al., 2015), dove attualmente vengono prodotti 14 formaggi di capra DOP. In totale, viene esportato il 18% del formaggio di latte di capra prodotto (Bossis et al., 2017).

Dal 2013 al 2015 (dati medi), il latte di capra ha rappresentato il 3,4% del TAO e il 22% del LO in Grecia (ELOGAK 2017; ELSTAT 2017), che ha la più grande popolazione di capre (2,4 milioni), sia tra FGIS che nell’UE, con un grado moderato di specializzazione per il latte. La produzione di latte caprino in Grecia è anche la più grande in UE, ma dei 600,0 kt prodotti, solo il 21% viene consegnato alle industrie lattiero-casearie. Il resto del latte viene utilizzato per la produzione di formaggio in azienda, immesso sul mercato tramite vendita diretta. In linea generale, i sistemi di allevamento di capre da latte sono per lo più di tipo estensivo; di conseguenza, la resa media del latte è bassa (250 L/capra). La maggior parte delle capre da latte greche sono incroci di razze locali con razze importate come Damasco, alpina o Saanen. L’unico importante purosangue è Skopelos, dell’isola di Skopelos nel Mar Egeo, che produce una media di 239 L/capra (Kominakis et al., 2000). La dimensione media degli allevamenti è di 160 capre/azienda, per lo più localizzati in terre montuose e svantaggiate, con possibilità di diversificazione rurale limitata. Pertanto, le capre da latte offrono alle famiglie rurali l’opportunità di aumentare il loro reddito e utilizzare il lavoro familiare più intensamente (Theodoridis et al., 2014). Oggi il settore delle capre da latte sta guadagnando attenzione in Grecia, con opportunità di mercato per la pastorizzazione del latte crudo di capra, la produzione di formaggio pecorino Feta DOP e formaggi di puro latte di capra di grande importanza locale. Mentre si hanno bassi costi legati all’alimentazione per l’uso dei pascoli, la manodopera rappresenta una quota importante dei costi di produzione. Il prezzo medio del latte di capra era pari a 0,60 €/L nel 2016 e non ha subito variazioni sostanziali in Grecia negli ultimi anni. Per quanto riguarda il punto di pareggio, non è stato calcolato per le aziende caprine greche vista la mancanza di dati e la differenza considerevole tra i sistemi produttivi.

In Italia, il latte di capra ha rappresentato lo 0,2% del TAO e lo 0,7% del LO per il periodo 2013-2015 (ISTAT, 2017A, b). La popolazione di capre da latte (0,75 milioni e 94% della popolazione totale di capre) è allevata principalmente in sistemi estensivi o semi-intensivi. La dimensione dell’azienda è, in media, molto piccola (36 capre/azienda), con concentrazioni maggiori in Sicilia (26,0%) e Sardegna (21,5%), ed in Piemonte, Lombardia e Veneto, che insieme rappresentano il 22,2% del totale. La produzione di latte di capra (115,2 kt) e la resa (153 L/capra) sono le più basse tra i paesi FGIS. Le principali razze caprine impiegate sono le locali Sarda (33%; 201 L/capra), Derivata di Siria (8%; 316 L/capra), Orobica (1,3%; 296 L/capra), e Girgentana (1,2%, 240 L/capra). Il numero di capre e la quantità di latte trasformata dall’industria lattiero-casearia hanno mostrato andamenti differenti nel tempo. Il numero di animali ha avuto un calo dal 2002 al 2015 (in media, -0,7%/anno), con un massimo nel 2010 (0,83 milioni) e un minimo nel 2012 (0,73 milioni). Al contrario, la quantità di latte di capra trasformata è aumentata nel tempo (in media, 8,1%/anno), da 16,0 kt nel 2002 a 33,1 kt nel 2015. Il prezzo del latte di capra in Italia non è cambiato sostanzialmente nel tempo, mostrando un leggero aumento da € 0,66/L nel 2014 a € 0,77/L nel 2016, per poi scendere a € 0,65/L nel 2017. Per quanto riguarda il punto di pareggio, non è stato calcolato per le aziende caprine italiane visti la mancanza di dati e e la grande differenza tra i sistemi produttivi.

Per quanto riguarda la Spagna, nel periodo 2013-2015 (MAPAMA, 2016b) il latte di capra ha rappresentato lo 0,7% del TAO e il 2,0% del LO. Tuttavia, più della metà delle capre spagnole (57%) sono capre da latte, che producono annualmente 466,6 kt di latte, mentre il rimanente è destinato alla produzione di capretti (MAPAMA, 2016a). La maggior parte del latte caprino spagnolo è prodotta al sud della Spagna e nelle Isole Canarie (11,7%), dove l’allevamento svolge un ruolo ambientale, sociale ed economico. Il 71% degli allevamenti è specializzato nella produzione di latte, il resto è a duplice attitudine. La dimensione media degli allevamenti è piccola (64 capre), ma molto eterogenea. L’87,1% del latte caprino viene prodotto nel 33% delle aziende, il che dimostra un alto grado di specializzazione.

Il numero di capre ha subito una diminuzione del 30,7% nell’ultimo decennio, mentre la quantità di latte prodotto è rimasta stabile grazie all’aumento della produzione di latte individuale (422 L/capra). Inoltre, parallelamente si è evidenziato un aumento delle dimensioni della mandria, della lunghezza dell’allattamento, degli investimenti nelle strutture e del miglioramento della salute e della gestione (Castel et al., 2011), nonché una diminuzione pascolo. In linea generale, le aziende specializzate coesistono con quelle ad allevamento semi-estensivo legate a gestione tradizionale. Per quanto riguarda le razze, quelle allevate al sud sono Florida (497 L/capra), Malagueña (464 L/capra), Murciano-Granadina (477 L/capra), Payoya (314 L/capra) e quelle delle Isole Canarie Majorera, Palmera e Tinerfeña (da 379 a 488 L/capra). Queste razze sono allevate in Spagna con sistemi intensivi o semi-intensivi.

I prezzi del latte caprino in Spagna sono variati drasticamente nel tempo, aumentando del 27,5% dal 2004 al 2016 (da € 0,483/L a € 0,616/L), con un picco di € 0,750/L nel 2015 (MAPAMA, 2016a). Per la Spagna, non è stato calcolato alcun punto di pareggio, vista la mancanza di dati e l’ampia differenza tra i sistemi produttivi.

La maggior parte del latte di capra spagnolo (90,8%, MAPAMA, 2016a) viene trasformata in formaggio nelle grandi industrie lattiero-casearie che coesistono con le piccole industrie locali e i caseifici artigianali (consumo domestico 7,5%, vendite dirette 1,7%, MAPAMA, 2016a), per una produzione totale di 47,6 kt di formaggio. Il latte di capra liquido pastorizzato e sterilizzato è una nuova opzione per i consumatori di nicchia spagnoli (ad esempio, di prodotti biologici e destinati agli allergici), ma al momento contribuisce in misura trascurabile. Ci sono 7 formaggi di latte di capra DOP (Murcia al Vino, Murcia, Majorero, Palmero, Flor de Guía, Ibores, Camerano) in Spagna, che rappresentano solo il 2,7% del totale dei formaggi di latte di capra. Circa il 41% dei formaggi di capra DOP prodotti in Spagna viene esportato, soprattutto al di fuori dell’UE, con notevoli vendite di Murcia al Vino nel mercato statunitense.

STRATEGIE PER IL MIGLIORAMENTO NELL’FGIS

I settori dei piccoli ruminanti da latte rappresentano una parte minore delle economie agricole di Francia, Italia e Spagna (rispettivamente 0,9, 0,9 e 1,8% degli UAT) e una parte più rilevante in Grecia (8,8% degli UAT). Questi valori sono il risultato della relazione inversa tra le industrie casearie ovine e caprine ed il reddito nazionale, e sono legate alla disponibilità di risorse per altri tipi di produzione agricola. Tuttavia, questi valori indicano anche una certa diversità tra FGIS e l’importanza delle caratteristiche socio-culturali e delle tradizioni locali legate all’offerta di cibo e alle diete tradizionali.

Nei paesi FGIS, le capre da latte vengono prodotte in regioni ampie, utilizzando principalmente razze locali ed allevate con sistemi estensivi e transumanti. Il grado di specializzazione varia notevolmente tra i FGIS, e risulta elevato in Francia, Grecia e Italia (dall’87 al 94% delle capre totali) e medio in Spagna (57%). La dimensione delle mandrie va da bassa (36 e 64 capre/azienda in Italia e Spagna, rispettivamente) a media (160 e 190 capre/azienda in Grecia e Francia, rispettivamente). La produzione di latte dimostra margini di miglioramento, variando da media (153 e 250 L/capra in Italia e Grecia, rispettivamente) ad alta (422 e 589 L/capra in Spagna e Francia, rispettivamente). Inoltre, il latte di capra è spesso trasformato direttamente in azienda e proposto per la vendita diretta e sui mercati locali. Il latte di capra è spesso utilizzato per produrre formaggi misti (ad es., Feta, Mezcla e Cabrales), destinati anche all’esportazione. Il latte di capra viene poi impiegato, previa sterilizzazione o pastorizzazione, per il consumo diretto.

Alcune delle principali caratteristiche di FGIS possono essere considerate come prospettive interessanti per il futuro sviluppo del settore caprino.

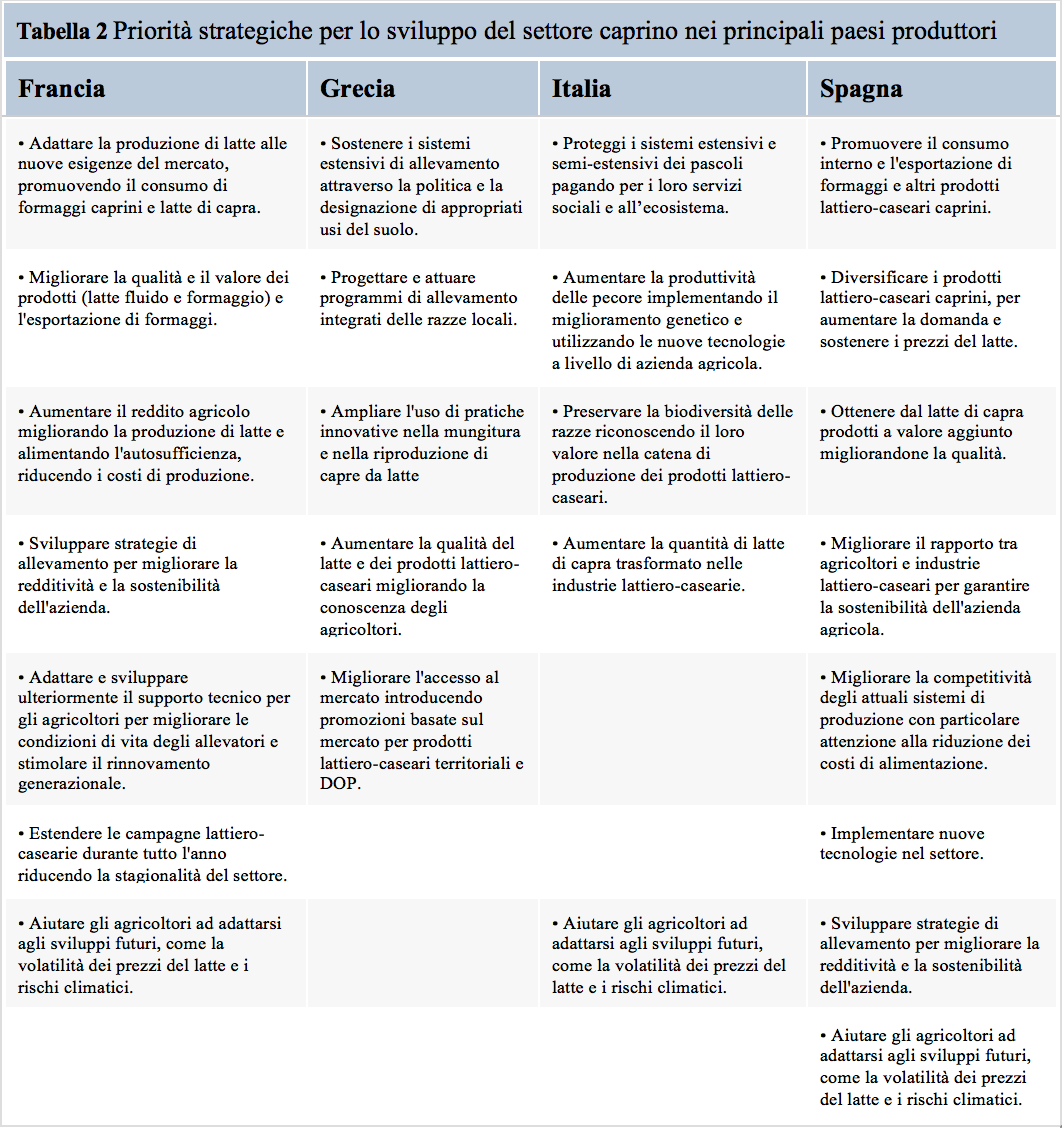

Per sviluppare ulteriormente le industrie lattiero-casearie caprine nei FGIS, considerati come paesi chiave, occorre tenere conto di diverse priorità strategiche, come riassunto nella tabella riportata qui di seguito. In Francia, i settori delle carni caprine devono adattare la loro produzione alle esigenze del mercato, in particolare per quanto riguarda la crescita del mercato dei prodotti freschi.

La Tabella 2 riassume i principali punti sui quali FGIS dovrebbero concentrare le proprie priorità per consentire uno sviluppo del settore lattiero-caseario caprino.

BIBLIOGRAFIA

Tendenze attuali della produzione, delle strutture agricole e dell’economia dei settori ovino-caprino

Current production trends, farm structures, and economics of the dairy sheep and goat sectors

Pulina,* M. J. Milán,† M. P. Lavín,‡ A. Theodoridis,§ E. Morin,# J. Capote,‖ D. L. Thomas, A. H. D. Francesconi,*1 and G. Caja†

Dairy Sci. 101:1–15

doi.org/10.3168/jds.2017-14015

© American Dairy Science Association®, 2018

Scrivi un commento

Devi accedere, per commentare.