Nell’ultima campagna del regime di applicazione delle quote latte (2014/15) l’AGEA registrava nel Lazio un numero di allevatori possessori di quote latte pari a 1.356 che producevano circa 337.000 tonnellate, tra latte consegnato e vendite dirette. Dieci anni prima (2005/2006) il numero di possessori di quote era stato pari a 2.863 per una produzione di latte pari a circa 450.000 tonnellate. I conti sono presto fatti, in soli 10 anni più della metà delle stalle (il 52%) hanno cessato la produzione. Contemporaneamente, la produzione di latte è calata nello stesso periodo in regione del 25%. Più che altro si è trasferita nelle regioni del Nord Italia in quanto la produzione nazionale nel suo complesso non è diminuita anzi è cresciuta. Alcune delle motivazioni di carattere economico di questo trend negativo sono emerse dai risultati di un progetto pilota promosso da ARAL e ARSIAL del Lazio nell’ambito del progetto QLBA svolto in collaborazione con il CRPA. Il progetto prevedeva di affiancare un gruppo di 25 allevatori nell’analisi dei costi e quindi della redditività della produzione di latte delle proprie aziende mediante l’utilizzo di un software on-line denominato Milk-Money. La raccolta dei dati effettuata nei primi mesi del 2016 ha riguardato l’annualità 2015. I risultati ottenuti mostrano i dati medi delle aziende che hanno partecipato al progetto. Il campione analizzato, pur non avendo una rilevanza statistica dato il numero limitato di casi analizzati, presenta una serie di elementi di omogeneità (razza allevata, produzioni, superfici coltivate, ubicazione, ecc) che, uniti alla rilevante qualità dei dati raccolti in collaborazione con gli stessi allevatori, rendono i risultati di questo tipo di analisi tra le più rispondenti alla situazione economica reale di questo tipo di attività nella zona di indagine.

1.1. I risultati ottenuti

Per produrre 100 kg di latte nel 2015 nel campione di aziende analizzato sono stati necessari (costo totale) 61,68 € ogni 100 kg di latte. Analizzando i costi diretti nel 2015 (tabella 1), in media le aziende analizzate hanno speso per questa categoria di costi 33,75 € per produrre 100 kg di latte. Questo valore rappresenta il 54,7% del costo totale. Restando ai costi diretti, la quota più importante è come noto quella relativa alle spese per l’acquisto degli alimenti zootecnici che tra mangimi e foraggi ammontavano a 20,44 €/100 kg di latte e quindi al 33,1% del costo totale. Tutte le altre voci non superano singolarmente il 6% del costo totale, ad eccezione delle spese per l’energia pari a 4,14 €/100 kg di latte che incidono per quasi il 6,7% del costo totale.

Tabella 1. Analisi dei costi di produzione nel 2015

Fonte: Elaborazione CRPA – ARAL Lazio

Per quanto riguarda il costo dei fattori di produzione la somma delle singole voci ammontava nel 2015 a 27,93 €/100 kg di latte pari al 45,3% del costo di produzione totale. Tra le voci più elevate c’è il costo della manodopera che, sommando manodopera famigliare e manodopera salariata, interessa il 23,2% del costo totale. Trattandosi prevalentemente di aziende a conduzione famigliare, la maggior parte della manodopera è comunque di tipo famigliare quindi si tratta di un costo calcolato e non di un costo esplicito come nel caso del costo del lavoro dipendente. La somma dei costi diretti con i costi dei fattori di produzione determinano il costo totale che, come è stato detto in precedenza, nel 2015 era pari in media per questo campione di aziende a 61,68 €/100 kg di latte.

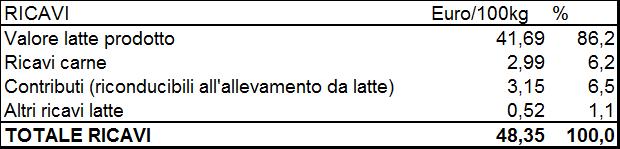

Per quanto riguarda i ricavi (tabella 2) il totale in media nel 2015 per queste aziende è stato di 48,35 €/100 kg di latte. Di questi ricavi l’86,2% è rappresentato dai ricavi latte (prezzo del latte), inclusivi di premi qualità e dell’IVA (inclusa in tutti i valori dell’analisi),ed è stato in media di 41,69 €/100 kg. Un elemento molto interessante a questo riguardo è che anche in un territorio così limitato geograficamente esiste una variabilità di prezzo ricevuto dai singoli allevatori che tra i valori minimi e massimi oscilla di circa 7€/100 kg di latte. Questo può essere legato a diversi fattori, come ad esempio i parametri di qualità del latte oppure il fattore dimensionale che in genere tende a premiare le aziende che producono maggiori quantità di latte. Gli altri ricavi riconducibili all’allevamento da latte sono: i ricavi carne (vendita di vacche di scarto, vacche da vita, manze e vitelli), i contributi PAC e altri ricavi di solito rappresentati da vendita di foraggi.

Come si può vedere in tabella i contributi pubblici pesano sui ricavi totali per circa il 6,5%, in linea con analisi simili effettuate in altre realtà lattiero casearie del Paese.

Tabella 2. I ricavi nel 2015

Fonte: Elaborazione CRPA – ARAL Lazio

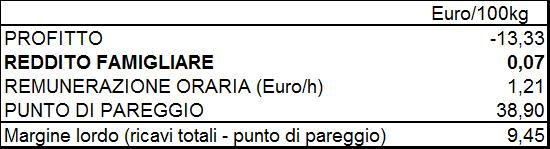

Per quanto riguarda la redditività di queste aziende, dalla differenza tra i ricavi totali e il costo di produzione totale si ottiene il profitto che è l’indicatore classico per esprimere la marginalità dell’imprenditore cosiddetto puro cioè colui che gestisce l’impresa remunerando tutti i fattori di produzione. Il risultato medio di queste aziende nel 2015 (tabella 3) è risultato negativo per 13,3 €/100 kg di latte. Questo a conferma che si non si tratta di imprese pure ma di imprese a carattere famigliare che investono nell’attività zootecnica capitali propri (lavoro, terra e capitali) per cui la redditività va ricercata proprio nella remunerazione di questi capitali che forniscono il reddito famigliare. In questo caso il reddito famigliare è stato di 0,07 €/100 kg di latte. Considerando una media di 625.000 kg di latte prodotto, vuol dire un reddito famigliare di circa 423 euro annui a copertura della remunerazione della manodopera famigliare e dei capitali propri (terra e capitali) investiti nell’attività zootecnica. Utilizzando un calcolo più complesso e rapportando questa redditività alle ore totali lavorate da famigliari e dipendenti, si ottiene una remunerazione oraria di 1,21 €/ora di lavoro. Si tratta di un livello di redditività decisamente inaccettabile se confrontato con tariffe salariali agricole o con quelle di altri comparti produttivi. Considerando che i costi espliciti per pagare fatture, salari, bollette ecc. ammontano a 38,90 €/100 kg di latte (punto di pareggio), si può calcolare un ulteriore indicatore di bilancio rappresentato dal margine lordo (ricavi totali – punto di pareggio). In questo caso il valore è positivo per 9,45 €/100 kg di latte, che si traduce in un margine lordo aziendale medio di 59.000 € circa.

Tabella 3. Gli indicatori di reddito 2015

Fonte: Elaborazione CRPA – ARAL Lazio

Il margine lordo in genere non viene calcolato in questo tipo di analisi perché è un indicatore di brevissimo periodo. Gli indicatori economici di medio periodo che devono essere positivi per far sperare in una continuità aziendale di medio periodo, devono essere il reddito famigliare e, se possibile, il profitto. Trattandosi di un valore medio, esistono all’interno del campione alcune aziende che mostrano indicatori di reddito positivi e che quindi dimostrano come sia tecnicamente possibile generare un reddito dall’attività lattiero casearia anche in una situazione di forte crisi come quella attuale, ma per far questo necessitano di investimenti in conoscenze e tecnologie che non tutti gli allevatori sono in grado di affrontare. Ultima nota riguardo al punto di pareggio, trattandosi della somma dei costi espliciti, in pratica se i ricavi (in particolare il prezzo del latte) scendono sotto questo livello, l’azienda va in crisi di liquidità e rapidamente cessa l’attività zootecnica. Nel calcolo del punto di pareggio non vengono conteggiati i mutui accesi con le banche che nel calcolo dei costi vengono inclusi negli ammortamenti di fabbricati e macchine, per questa ragione in alcuni casi aggiungendo i mutui ai costi espliciti il punto di pareggio potrebbe essere anche più elevato di quello calcolato. E’ per questa ragione che come indicatore si preferisce utilizzare il reddito famigliare nel cui calcolo sono inclusi gli ammortamenti e quindi eventuali mutui accesi dai produttori.

1.2. Le caratteristiche del campione di aziende analizzate

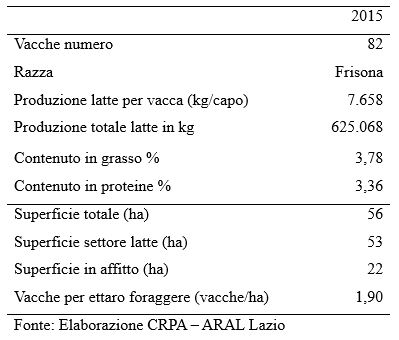

L’analisi dei costi e della redditività non può prescindere dalle caratteristiche del campione analizzato. Come si può osservare in tabella 4, il numero medio di vacche allevato (in lattazione + asciutta) è stato pari a 82 vacche. La razza prevalente allevata è la Frisona. La produzione media per vacca è pari 7.658 kg prodotti all’anno. Per quanto riguarda la qualità del latte prodotto, intesa come contenuto in grasso e proteine, la media di grasso è pari a 3,78% mentre le proteine sono in media pari a 3,39%. Tutte le aziende sono ubicate nella Regione Lazio con una distribuzione abbastanza omogenea in quattro delle cinque provincie laziali: Roma, Latina, Viterbo e Rieti. In media la superficie coltivata è pari a 56 ettari. Facendo un rapporto tra le vacche allevate e gli ettari disponibili si ottiene un rapporto pari a 1,90, si tratta di valori del tutto in linea con analisi simili effettuate anche in altre realtà italiane dove il collegamento tra allevamento e superfici aziendali è molto forte.

Tabella 4. Caratteristiche del campione di aziende

1.3. Alcune considerazioni

I risultati dell’analisi effettuata mettono in evidenza come in media la redditività della produzione di latte nel 2015 non sia stata sufficiente a garantire un reddito sufficiente per consentire la sopravvivenza nel medio e lungo periodo, confermando quindi i dati drammatici di chiusura delle stalle registrati nel Lazio negli ultimi anni. Un trend che allo stato di crisi attuale non sembra potersi invertire. Il fenomeno della chiusura delle stalle, specialmente di quelle medio piccole, è un fenomeno comune in tutta Europa, purtroppo è molto accentuato nel centro-sud del nostro Paese nonostante la presenza di potenzialità produttive e di mercato. Nel caso del Lazio ad esempio, assistiamo a una crisi che si consuma alle porte della capitale dell’Italia che da sola ha un bacino di abitanti e di consumatori di circa 3.000.000 unità. Per assorbire la produzione di latte del Lazio, è sufficiente un consumo pro capite di almeno 112 kg di latte (includendo i derivati) annui. Bisogna ricordare che il consumo medio di latte e derivati nel Paesi occidentali è mediamente superiore a questo valore ed è di circa 300 kg in Italia, Germania, Francia con picchi superiori ai 400 kg in Olanda e Svezia. E’ evidente lo scollegamento tra i consumi e il mondo produttivo che lo circonda, tanto da pregiudicare la redditività e la sopravvivenza dell’intero settore a livello regionale. L’elemento cruciale, oltre allo scollamento di consumi e produzione. è la forte influenza esercitata dai mercati globali. In pratica l’allevatore Laziale si trova a competere prima di tutto con un allevatore tedesco o francese dal quale facilmente l’industria lattiero–casearia può importare il latte se lo ritiene conveniente. A loro volta, gli allevatori europei competono con gli allevatori USA o neozelandesi. Inoltre, un consumatore italiano riesce ad accedere sempre più facilmente a prodotti europei ed extraeuropei. In questa competizione globale chi non è al passo con i tempi, sia dal lato della produzione che nella capacità di far arrivare i propri prodotti ai consumatori, viene tagliato fuori.

E’ in questo contesto che si inserisce l’elevata volatilità del prezzo del latte che in funzione di piccoli sbilanciamenti mondiali di domanda e offerta genera degli scostamenti di prezzo dell’ordine del 50% in più o in meno rispetto alla media.

Quindi, la competizione per un allevatore, si manifesta su due fronti, quello relativo al prezzo del latte e quello relativo ai costi di produzione. In entrambi in casi i margini di manovra del singolo allevatore sono piuttosto limitati. Il prezzo del latte infatti segue dinamiche mondiali che il singolo produttore non riesce ad influenzare se non mediante dei meccanismi di aggregazione dell’offerta, purtroppo scarsamente presenti sul nostro territorio. Dal lato dei costi vi sono una serie di elementi di carattere nazionale, e a volte regionale, che influenzano il livello minimo di costi di produzione che il singolo allevatore può raggiungere. Questi elementi sono ad esempio il costo medio della manodopera, dell’energia, della terra ecc. In pratica vi sono degli elementi di competitività generale che tendono ad influenzare i risultati del singolo produttore di latte. E’ in questo ambito che l’imprenditore deve muoversi per trovare la migliore combinazione dei fattori produttivi ed ottenere i migliori risultati possibili nelle condizioni in cui si trova ad operare. Questo tipo di analisi dimostrano però che in ogni territorio esistono dei modelli aziendali che riescono ad ottenere risultati positivi anche in situazioni di forte crisi. L’individuazione e lo studio di questi modelli possono fornire le informazioni necessarie a creare le linee guida necessarie per indirizzare l’attività e le scelte degli allevatori della zona nei limiti delle condizioni date.

Scrivi un commento

Devi accedere, per commentare.